中田さんの勧めに従い、「バンガード・S&P 500 ETF」を6月26日に買ったら、7月1日現在の株主への配当金が7月6日に入金するとの連絡があった。

年4回配当しているのだ。

今回の配当利回りは0.5%程度と大したことはないが、それでも年4回だと2%程度にはなる。

ETF自体も、この間に上下あり、2.5%程度値上がりしている。

もちろん、これは株価次第で、買った翌日に米国株は一旦下がったが、それ以降は上昇を続けている。米国のコロナ対策が再度強化されると、株価はまた下がるだろうが、長期保有するので、一喜一憂することではない。

全く意識していなかったが、配当基準日の直前に買うと余禄がある。

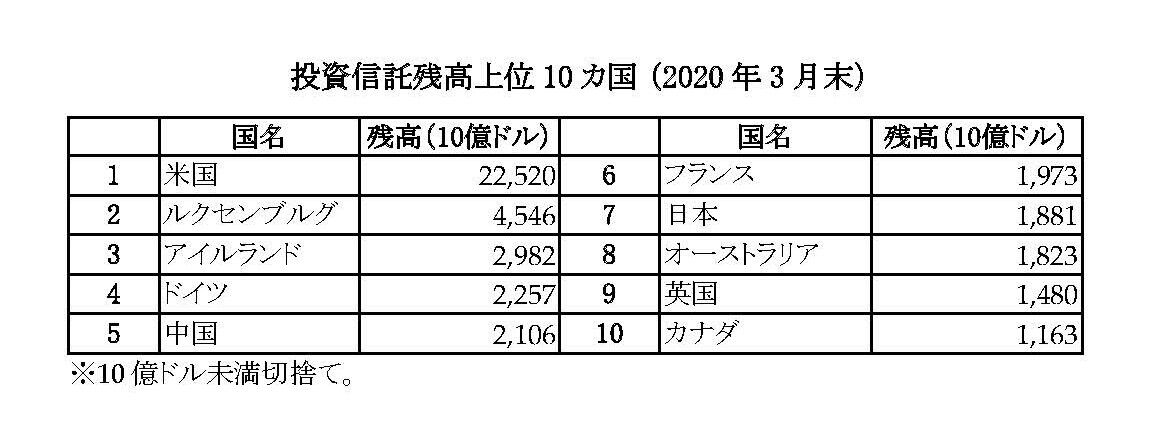

世界の投資信託の市場規模は米国が圧倒的に大きい。日本の12倍だ。だから世界中の資金が集まるし、競争も厳しいので、商品には魅力があり、投資家保護も行き届いている。

出典:(一社)投資信託協会

米国株。面白い!

2020年6月26日初掲:

中田敦彦さんが「お金の授業総まとめ」として、バフェット太郎さんや、たぱぞうさんなど16冊のお金の本を読んだ最終結論として、お金持ちになる(自分が働くのではなく、お金を働かせる)ためには、余剰資金を長期の米国株インデックス積み立て投信に振り向けることを推奨している。

大手証券会社の窓口には行くな、日本株は買うななど、普通なら言えないことも言えるのは、「芸人だから」なのだと。テレビなどスポンサーがついている番組でも、そういったことは言えないだろう。芸人YouTuberだからこそ言える本当の話なのだ。

預金や国債でなく株式というのは違和感がないし、大半のファンドマネージャーが、株式市況に連動するインデックスファンドに結局勝てないことは知っていたが、日本株ではなく、米国株という結論に最初違和感を持った。しかし、考えてみると、やはりこれが間違いない財産形成の道だと筆者も同意する。

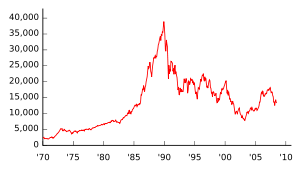

そのこともあって、なぜ日米株価でこれだけ差がついてしまったかを考えてみた。

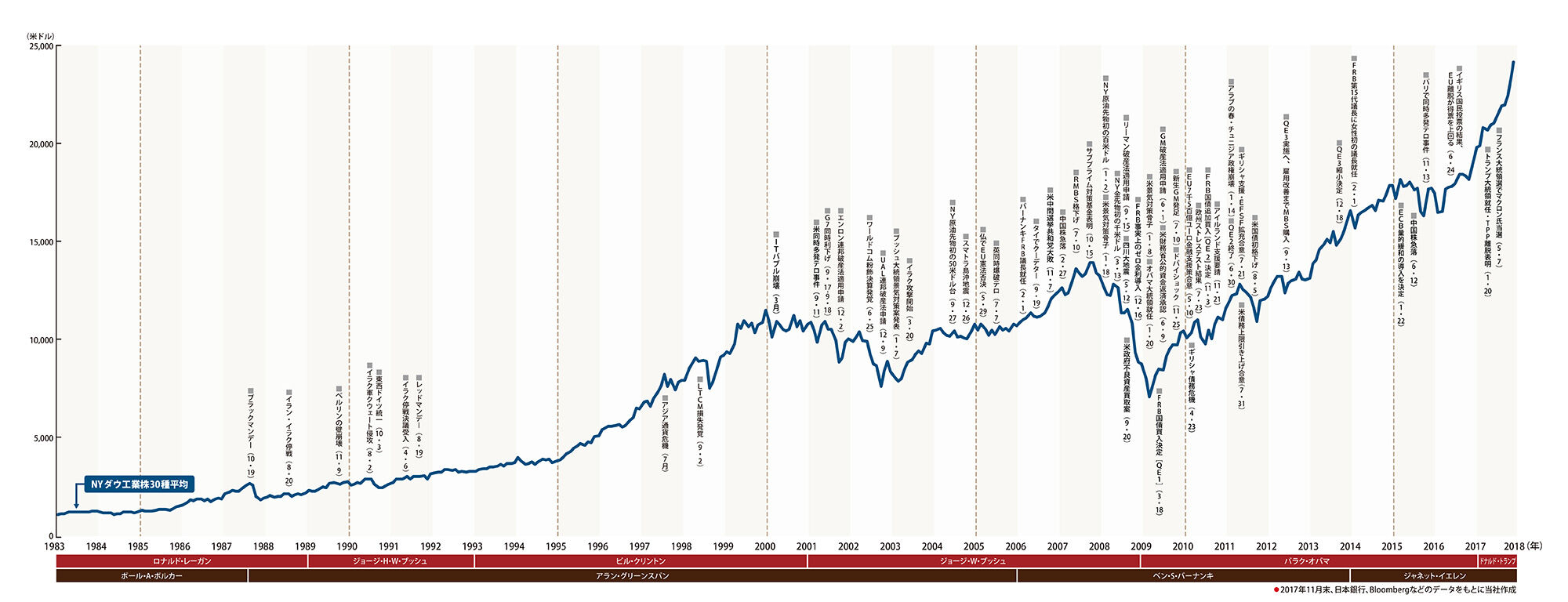

まずは、事実の検証だ。過去35年のダウ平均株価の推移と、日経平均株価の推移を見ると、日本はバブルのピークをいまだに超えられないのに、米国株価はリーマンショックの時期を除いて順調に右肩上がりとなっている。

出典:三菱UFJモルガン・スタンレー証券

このグラフを見ただけでも、資産を増やしたいのなら日本株より米国株ということが言えるだろう。

次は前回紹介した村上世彰さんの「生涯投資家」に載っていた米国と日本の上場企業時価総額比較の表だ。

バブルの頃の一時期には日本が上回ったが、それを除いて、1995年頃までは日本と米国の株式市場の規模はほぼ同じだったが、現在日本は500兆円しかないのに、米国は2000兆円以上ある。

出典:「生涯投資家」200P

「生涯投資家」で村上さんは、米国の株式市場が成長し続け、日本よりはるかに高い価値を保っているのは、物言う株主がいて、株主の利益を守るコーポレートガバナンスが機能する環境を築いてきたからだと語る。

米国では1980年代のレーガン大統領の年金改革以来、確定拠出型年金の401Kが広まった。これによって年金資金の運用方法を自分で決めることができ、多くの一般市民が株式・投資信託による運用を始めて株式投資のすそ野が広がり、さらに各種ある年金基金も、大量の資金を投入して多くの企業の大株主となった。

このように一般市民、年金基金も加わって、米国の株式市場の拡大に貢献したことが、コーポレートガバナンスという、経営者行動の監視、企業活動への規律が定着した基盤となった。

中田さんは、株式は会社の区分所有権なので、インフレに強いという説明をしている。それはそれで正しいが、インフレ率でも日米に大変な差があり、日本の株価が上がらない理由の一つになっている。

次は過去30年間の日本と米国のCPI(消費者物価指数)の推移のグラフだ。

まずは、日本のCPI推移のグラフ。バブル崩壊後の1990年代前半を除いて、ゼロの線をはさんで上下している。日本はインフレは完全に抑えられているので、その意味では素晴らしいことだが、逆にデフレが日本経済拡大の足かせとなっている。

次に米国のCPI推移のグラフ。あきらかに日本のグラフより2〜3%上を行っている。

資料:GLOBAL NOTE 出典:IMF

グラフだけだと、どれだけの差となっているのか実感がわきにくいので、上記をエクセル表にして1990年1月1日を100とするCPI指数を計算してみた。その結果が次だ。

日本の過去30年間のCPI推移。30年前に100だったものは、日本では現在115だ。

米国のCPI推移も同様に計算してみた。米国で30年前の100は、現在は206だ。つまり倍以上になっているのだ。日本では30年間で、15%しかCPIが上昇しなかったが、米国では30年間で倍以上になっている。物価だけでもこれだけの違いがあるのだ。ためしに中国も試算してみたら、中国は3倍以上の319だった。

これからもCPIは同様の傾向が続くだろう。そして米国の株価は常にCPIを上回るだろう。しかし、CPIのみが決定要素ではない。GDPだったり、他国と比較するには為替相場、経済全体の活力、社会・経済の透明性、そして個別企業の成長性などがコーポレートガバナンスが徹底した米国企業の株価を今後も支えていくのだ。

出典:世界経済のネタ帳

筆者自身は、米国株では苦い経験がある。米国に駐在していて、ちょうどインターネットバブルの頃にぶちあたり、その時にインターネット関連のファンド(投資信託)を買った。しかし、インターネットバブル崩壊で、結局投資した金額が1年で半分になってしまった。

この時は、いずれ日本に帰国するので、日本でも店がある新興ネット証券会社ということで、当時のDLJダイレクト証券(現在の楽天証券)に口座を開いた。2000年のことだ。

それ以来、米国株には投資していなかったが、当時と今とでは環境が異なり、中田さんイチ押しの「バンガード・S&P 500 ETF」や、「楽天・全米株式インデックス・ファンド」なら、少額から始められるので、早速やってみた。めちゃくちゃ簡単に米国株が買えるんだ!

筆者はこれまで日本の高配当株に長期安定投資してきており、最近も株価下落を好機に、持高を積み増している。

キャピタルゲイン狙いではないので、今年になって買い増しした部分は現株価が購入価格を下回っているものもあるが、売るつもりはないので株価が下がっても問題はない。むしろ株価が下がって5%以上という高率の配当利回りになっているので、予定通りの配当さえもらえれば別に構わない。

これからも日本の高配当株という基本線は維持するが、余裕がある軍資金は、米国株に振り向けようと思う。

中田さんは、「不都合な真実を言っちゃうのがエンターテイメント」であり、それがオモロイのだと語る。

筆者も、「不都合な真実を言っちゃう」ノリで付け加えると、年金はチョイスがあるのであれば、はやく日本型401Kの確定拠出型年金=iDeCoにした方がよい。

確定給付型の厚生年金だと、自分の積み立てた資金であっても、一定以上の収入が他にあれば、年金支給が停止される。具体的に言うと、「賃金+年金」の月額が65歳未満は28万円、65歳以上は47万円を超えた場合、金額によって一部〜全部支給停止となる。

人生100年時代とか言っていても、実際に長く働き続けて収入を維持すると、年金は国に没収される。まさに逆の政策を続けているのだ。

筆者の場合、毎年支給停止が続き、65歳を過ぎてこれで厚生年金が満額もらえると思ったら、まだ仕事をしているので、ほとんど支給停止となっている。

さらに、日本の「ねんきん定期便」が記載している保険料納付額は、自分の払った厚生年金のみで、雇用者が払った金額が全く表示されていない。

雇用者が同額払っていることを(注)に書くだけで、本当は、「ねんきん定期便」に書いてある倍の金額を国に納めていることを意図的に隠して、ネコババしようとしているとしか思えない。

米国のソーシャルセキュリティの「ねんきん定期便」にあたるステートメントでは、はっきり"You paid"と”Your employers paid"の金額が、両方明示されている。

米国のリーガンからの年金改革は、まさに先見性ある改革だったと今更ながらに思う。

この辺のことを詳しく知りたい人は、2011年の資料だが、金融審議会で、株式会社野村資本市場研究所の人が、「米国における市場型金融の進展」ということで詳しく分析しているので参考にするとよい。中田さんの米国株投信イチ押しという結論をサポートする事実が述べられている。

米国に倣った制度である確定拠出型年金が選べるのであれば、自分の老後資金は自分で守ったほうがよい。

大変参考になり、自分で考えるモチベーションがわく中田さんのYouTube大学講義だった。芸人だから当然だが、話術もうまく、テンポもいい。ぜひ一度視聴してみることをお勧めする。

参考になれば、次を応援クリックしていただければ、ありがたい。

書評・レビューランキング